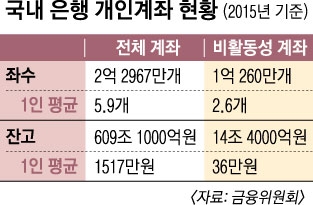

전체 계좌의 45% 1억 260만개… 대포통장·착오 송금 등 피해 우려

은행 유지관리비 400억 절감 가능직장인 백종인(38)씨는 본인 명의의 은행 통장을 5개 가지고 있다. 주거래 계좌로 사용하는 A은행 월급통장 이외에도 B은행에 지인 부탁으로 가입한 잔고 1만원의 주택청약통장이 하나 있다. 4년 전 신혼여행을 다녀오며 수수료 때문에 원화로 바꾸지 않았던 외국돈 3만원가량은 C은행 외국환통장에 넣어뒀다. 1년 넘게 사용하지 않아 휴면카드가 된 D은행 체크카드 결제 계좌에도 2만원가량의 잔액이 있다.

금융 당국은 오는 12월 2일부터 ‘온라인 계좌통합관리서비스’(어카운트 인포)를 출시한다고 3일 밝혔다. 지난 2월 모든 은행 영업점 창구로 확대 적용된 ‘페이 인포’(자동이체 계좌통합관리서비스)의 후속이다. 양현근 금융감독원 부원장보는 “소비자들이 (오랫동안 거래하지 않다 보니) 어느 은행에 몇 개의 비활동성 계좌를 지니고 있는지조차 모르는 경우가 많다”며 “이런 계좌는 대포통장 등 금융 사기의 표적이 되거나 착오송금 등으로 피해가 발생할 수 있다”고 서비스 도입 배경을 밝혔다.

어카운트 인포가 도입되면 시중은행도 연간 300억~400억원의 비용을 절감할 수 있을 것으로 추산된다. 시중은행의 연간 계좌 유지 및 관리 비용은 약 800억원이다. 은행들 입장에선 수익 없이 비용만 잡아먹는 ‘애물단지’다.

서비스 이용 방법은 페이 인포와 같다. 전용 사이트(www.accountinfo.or.kr)에 접속하면 자신의 이름으로 개설된 모든 시중은행의 계좌를 한눈에 볼 수 있다. 이 중 잔고가 ‘30만원 이하’인 비활동성 계좌의 잔액을 주로 사용하는 수시입출금 계좌로 옮겨 담을 수 있다. 그러면 비활동성 계좌는 자동 해지된다.

잔액을 이체할 때 비용(인터넷뱅킹 송금 수수료)이 일부 발생할 수도 있다. 금융 당국 측은 “서비스 초기에는 수수료를 면제하는 방안을 검토 중”이라고 말했다.

내년 3월(2단계)부터는 은행 영업창구에서도 어카운트 인포 서비스를 이용할 수 있다. 이체 가능한 비활동성 계좌 잔고 기준도 ‘50만원 이하’로 확대된다.

이유미 기자 yium@seoul.co.kr

2016-07-04 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지