‘널뛰는 환율’ 환테크 방법은

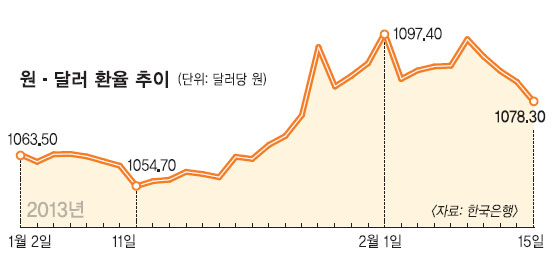

#1 미국 미네소타주에서 공부하는 고등학생 아들에게 매달 생활비와 학비를 포함해 350만원가량 보내는 자영업자 송모(52)씨는 요즘 환율만 생각하면 머리가 아프다. 달러당 1100~1200원대를 웃돌던 때보다야 부담이 덜하지만, 매일·매시 환율이 천차만별이어서 언제 보내야 할지 갈피를 잡기 어렵다.#2 3·1절 연휴에 친구들과 필리핀 보라카이로 휴가를 떠나기로 한 직장인 김모(30·여)씨도 비슷한 고민을 하고 있다. 처음 여행 얘기가 나왔을 때보다 환율이 떨어졌다고 해서 좋아했지만, 언제 환전해야 할지 판단이 잘 서지 않는다. 요즘에는 스마트폰으로 실시간으로 환율을 검색해 보기도 한다.

투자 전문가가 아닌 일반인이 매일 등락에 따라 외화를 사고 팔기는 쉽지 않다. 특히 요즘은 환율이 롤러코스터 장세를 보여 전문가도 한치 앞을 판단하기 어려울 정도다. 이 팀장은 “이럴 때일수록 당장 이익을 보려 들지 말고, 1~2원에 일희일비하지 말라”고 강조했다. 달러가 계속 필요하다면 달러적금·예금·보험 등 상품에 가입할 것을 권유했다.

달러적금(외화적금)은 매월 적금에 돈을 넣듯 가입할 수 있다. 자녀의 조기 유학을 계획하고 있거나, 이미 유학을 보낸 학부모가 준비할 수 있는 상품이다. 달러보험은 돈을 입금하는 방식은 비슷하지만 10년 이상 유지하면 비과세 혜택을 받을 수 있다. 이 팀장은 “100만원이라도 목돈이 생기면 달러정기예금에 묻어두는 것이 좋다”면서 “달러가 떨어졌다고 판단할 때마다 조금씩 사서 넣어두면 된다”고 설명했다.

원·달러 환율 전망에 대해서는 한동안 원화 강세가 유지될 것이라고 내다봤다. 엔저 현상도 계속될 가능성이 크다. 이 팀장은 “문의가 꾸준히 늘고 있지만, 엔화가 더 떨어질 수 있어 선뜻 투자를 권하기 어렵다”면서도 “저점을 찍었다고 판단되면 엔화를 사두는 것도 나쁘지 않다”고 말했다.

이민영 기자 min@seoul.co.kr

2013-02-16 12면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지